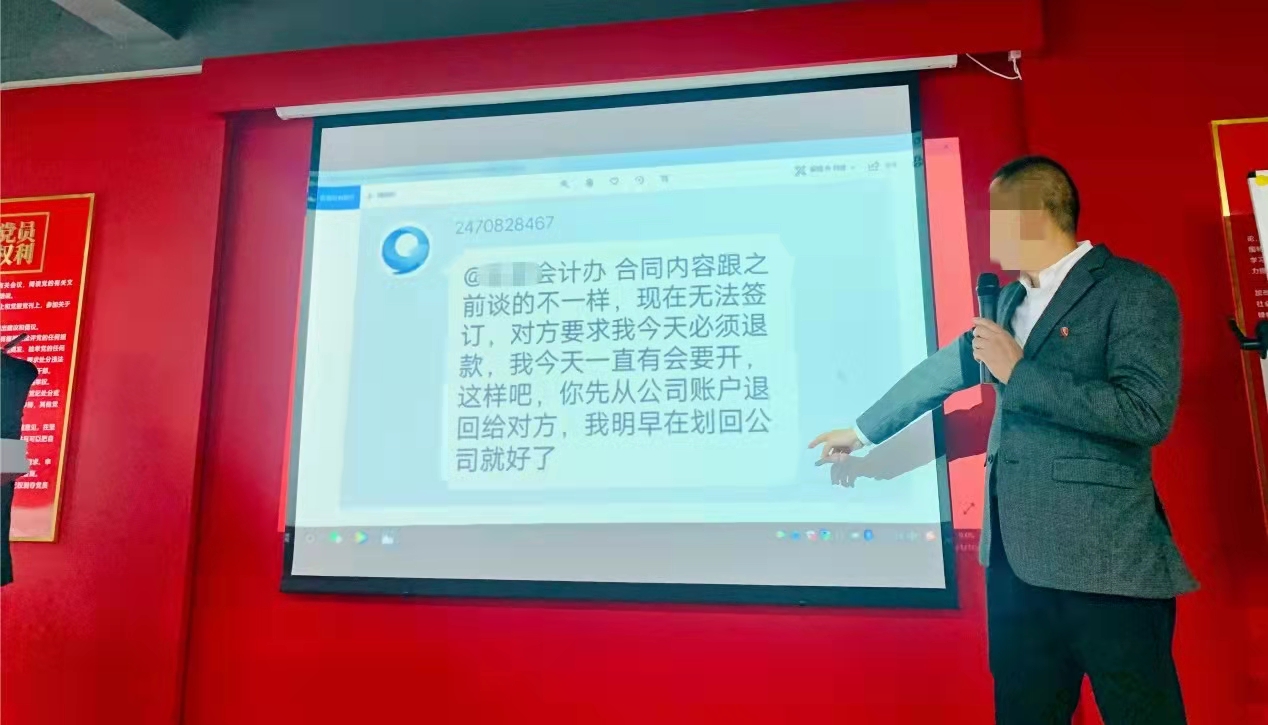

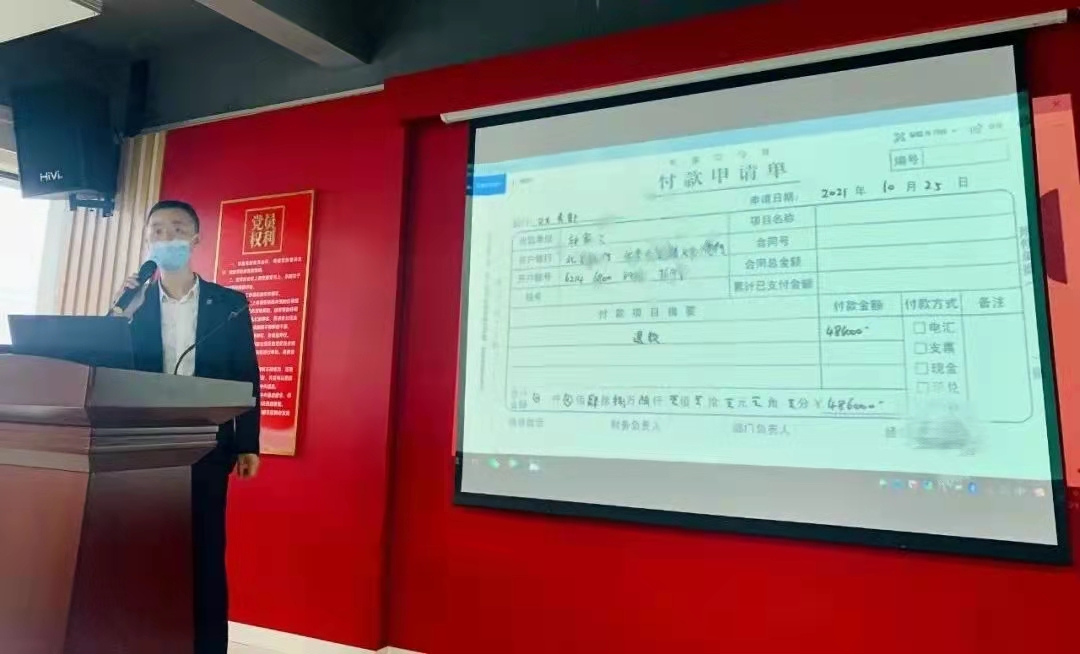

近日,我院旗下公司服务人员被自称公司法人身份的QQ拉入办公群,并以方便工作安排为由要求服务人员将公司财务拉入工作群,随即要求财务提供公司账户余额信息,告知财务某客户合同无法签订需立即退还合同保证金,其个人账户已收到对方支付的保证金,且发来了伪造的银行转款回单,借口在开会且个人银行限额无法直接退回为由,要求财务用公司账户先转到对方指定账户,财务人员提交付款申请找到法人签字进行再次核查要求对方提供身份信息核实后,被对方移除,骗局未能得逞。

针对此次事件,我院今日紧急召开防诈骗会议,事件经办人将整个事件过程告知全体员工,并做出深刻反省。事件过程中,服务人员未多方查证对方身份就听信其要求,将公司财务拉入所谓的办公群,财务人员在进群后将公司保密账户信息完整告知对方,违反了财务工作的基本保密要求,且未对付款项目、合同、转款到账情况真实性进行全面核实,仅凭对方文字要求和伪造的转款回单就提交了付款申请。

我院总经理强调:诈骗行为看似是偶然现象,各类偶然现象若是结合在一起就可能掉入对方设好的圈套。各部门对自己日常工作都应该引起重视,对涉及的保密信息应当做好保护,避免诈骗人员有机可乘。

我院总经理强调:诈骗行为看似是偶然现象,各类偶然现象若是结合在一起就可能掉入对方设好的圈套。各部门对自己日常工作都应该引起重视,对涉及的保密信息应当做好保护,避免诈骗人员有机可乘。

我院在此提醒全体员工、各办事处及各分公司提高防骗意识,谨慎对待自身工作,对我院以往的防诈骗案例视频应该加强学习。

企业预防和应对电信网络诈骗,应该关注以下三个方面:

1、企业内部财务流程的重新审视企业财务人员须清楚了解自己的工作职责范围和操作流程,这种“了解”应当是文字形式可明确认知的,而非基于以往工作惯性或者习惯操作而形成的“认知”。

2、强化对资金转账的审批、授权“形式”的认定

• 转款的“审批”、“授权”通过何种形式可以确认为“最终有效”,是企业财务人员需要关注的重点。

• 通过微信或者QQ等线上渠道,进行所谓的转账“授权”或“审批”的信息,如不能在线下渠道进行当面核实,谨慎操作。

3、警惕“虚拟身份”的迷惑性

• 互联网时代,“身份”有两种表现形式,一种为“线下”形式,人或者企业的“身份”,是“看得见摸得着”的“真实身份”;另一种为“线上”形式,例如通过社交软件、媒体渠道等构建的“虚拟身份”。

• 企业财务人员在面对网络中的“领导”、“老板”下达与资金交易有关的指令时,首先需要确认的是“虚拟身份”是否与线下的“真实身份”相一致,如不能确认身份一致性,谨慎操作转账。

• 在通过电话、短信、微信、QQ、邮件等任何形式收到的、所谓“税务”、“银行”等政府机构或者金融机构工作人员的信息时,务必对人员的“虚拟身份”真实与否进行判断和考量。

我院已完成河北、广东,山西,湖南、湖北、海南,黑龙江、江西,安徽,云南,山东,四川,贵州,新疆,甘肃,广西,浙江、福建、陕西、吉林,青海的备案,其余各省备案也在进行中,诚邀有志之士项目合作—加盟成立分院,办事处等!